Pengertian dan Tahapan Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan Lengkap – Dalam kegiatan ekonomi sampai sekarang ini sering kita dengar dengan siklus akuntansi perusahaan. Yang dimaksud dengan siklus akuntansi perusahaan ialah suatu proses membuat laporan keuangan perusahaan untuk suatu periode waktu tertentu.

Pada umumnya, siklus akuntansi tersebut selalu dimulai dari transaksi sampai dengan pembuatan laporan keuangan perusahaan yang dilanjutkan dengan adanya saldo yang ditutup dengan jurnal penutup / sampai pada jurnal pembalik. Kali ini kita akan membahas tentang siklus akuntansi perusahaan dagang.

Perusahaan Dagang

Perusahaan dagang yaitu perusahaan yang bisnis utamanya adalah membeli barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang. Seperti contoh yang biasa kita temui ialah supermarket dan toko kelontong. Kedua jenis usaha tersebut membeli barang kebutuhan sehari-hari dari pemasok dan menjual kembali kepada konsumen.

Siklus Akuntansi Perusahaan Dagang

Siklus akuntansi dalam perusahaan dagang tidak berbeda dengan perusahaan jasa. Baik perusahaan jasa maupun perusahaan dagang, semua transaksi tersebut harus dicatat dalam jurnal, kemudian secara periodik dibukukan ke dalam rekening – rekening di buku besar. Pada akhir periode, saldo – saldo dari semua rekening dihitung dan dicantumkan ke dalam neraca lajur sebagai alat bantu untuk menyusun laporan – laporan keuangan dari barang dagangannya tersebut. Jurnal penyesuaian dan jurnal penutup juga dilaksanakan dalam suatu perusahaan dagang, begitu juga halnya pembuatan neraca saldo sesudah tutup buku perlu dikerjakan sebagai taraf akhir dalam siklus akuntansi.

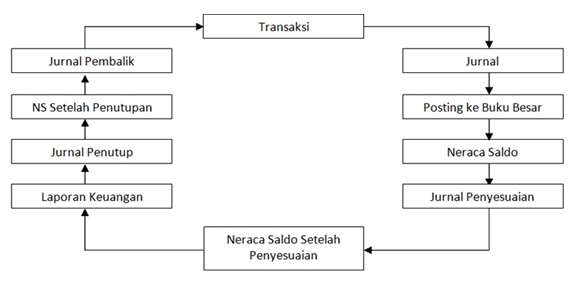

Gambar di atas menjelaskan tentang siklus akuntansi secara umum, namun siklus akuntansi untuk perusahaan dagang tidak jauh berbeda dengan siklus akuntansi pada umumnya.

1. Identifikasi Transaksi

Dimulai dari transaksi dengan cara mengidentifikasi transaksi yang terjadi akan melibatkan akun apa saja. Pada perusahaan dagang sebagai penjual kita sudah menyerahkan barang dagangan kita dan sudah menerima uang dari pembeli, jadi transaksi tersebut dapat kita identifikasi sebagai transaksi penjualan tunai. Setelah identifikasi transaksi lalu kita jurnal transaksi tersebut menjadi seperti dibawah ini :

[D] Kas xxx

[K] Penjualan xxx

2. Posting ke Buku Besar

Tahap selanjutnya ialah posting ke buku besar, yaitu proses pemindahan akun yang sudah dijurnal ke masing-masing buku besar.

3. Membuat Neraca Saldo

Tahap berikutnya adalah membuat neraca saldo yang berisi daftar akun-akun yang dipakai beserta nilai saldonya yang berfungsi untuk membuktikan bahwa sisi debit dan kredit sudah balance.

4. Jurnal Penyesuaiang

Pada jurnal penyesuaian dilakukan jika ada kesalahan pada penjurnalan dan posting atau untuk memastikan biaya dan pendapatan benar-benar sudah dicatat pada periode yang benar.

5. Neraca Saldo Setelah Penyesuaian

Tahap berikutnya merupakan gabungan dari neraca saldo dan jurnal penyesuaian yang biasa disebut dengan neraca saldo setelah penyesuaian (adjusted trial balance).

6. Menyiapkan Laporan Keuangan

Sesudah kita memiliki neraca saldo setelah penyesuaian, tahap selanjutnya yaitu menyiapkan laporan keuangan. Laporan keuangan merupakan hasil akhir dari proses akuntansi yang merupakan suatu ringkasan transaksi keuangan. Laporan keuangan disajikan dengan maksud memberikan informasi tentang posisi harta, utang, dan modal perusahaan.

Pada umumnya laporan keuangan tersebut meliputi laporan laba atau rugi, laporan perubahan modal dan neraca. Pada tahap tersebut akun-akun yang terdapat dalam neraca saldo sesudah penyesuaian dipindahkan ke laporan keuangan sesuai dengan laporan keuangannya. Sebagai contoh untuk neraca, akun-akun yang berkaitan dengan neraca ialah akun kelompok harta, utang dan modal. Sedangkan laporan laba rugi berisi akun-akun pendapatan dan biaya.

7. Membuat Jurnal Penutup

Tahap berikutnya yaitu membuat jurnal penutup dari akun-akun yang terdapat di laporan laba rugi yaitu akun pendapatan dan biaya.

8. Neraca Soldo Setelah Penutupan

Lanjut ke tahap selanjutnya yaitu neraca saldo sesudah penutupan, sama seperti pada tahap neraca saldo setelah penyesuaian sebelumnya dengan cara menggabungkan neraca saldo dengan jurnal penutup. Pada tahap ini akan terlihat pada laporan laba/rugi bersaldo nol.

9. Jurnal Pembalik

Untuk jurnal pembalik ini sifatnya optional saja jadi tidak harus dibuat. Hanya untuk transaksi tertentu jurnal pembalik harus dibuat. Contohnya untuk transaksi pendapatan diterima dimuka saat penjurnalan langsung dijurnal sebagai pendapatan atau biaya dibayar dimuka dijurnal sebagai biaya maka harus dibuat jurnal pembaliknya.

Demikian artikel tentang”Pengertian dan Tahapan Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan Lengkap“, semoga bermanfaat.

Originally posted 2023-05-10 20:53:42.